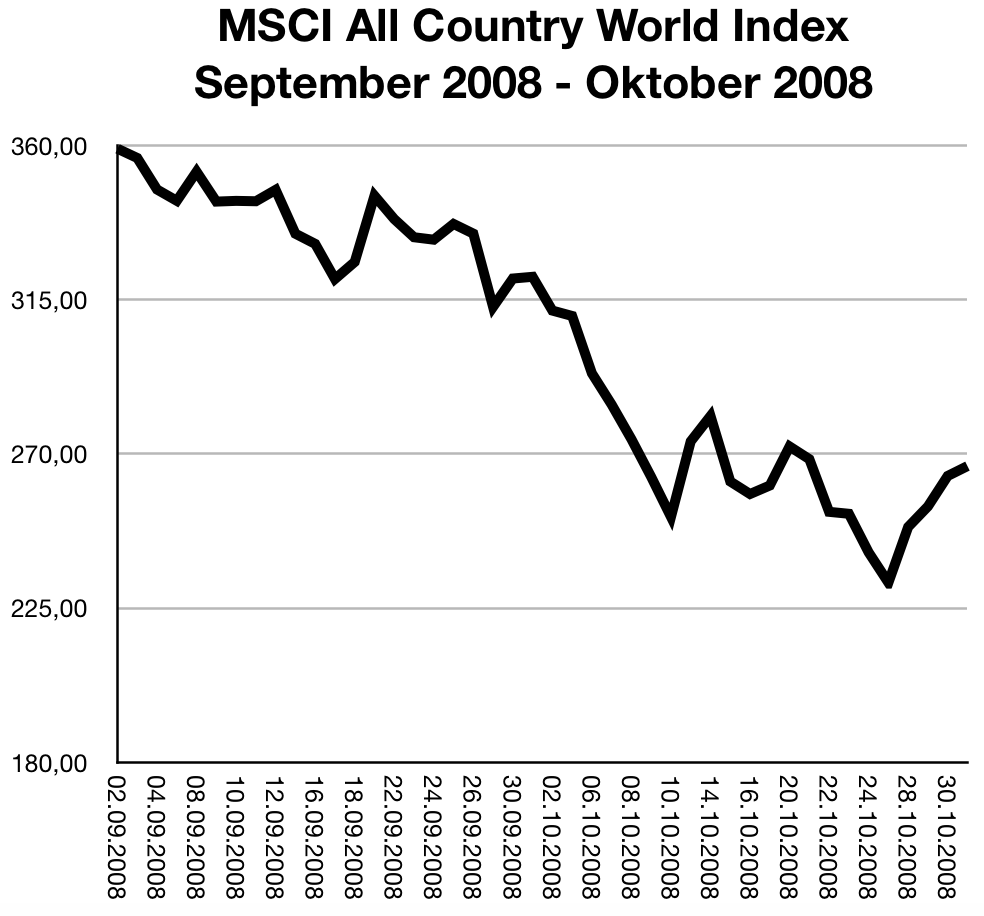

Der Crash im Herbst 2008 am MSCI ACWI illustriert (zum Vergrößern klicken).

Zehn Jahre ist der Ausbruch der Finanzkrise und damit der große Crash im Herbst 2008 jetzt her. Von Lehman war hier schon die Rede, diesmal ein Blick darauf, wieso es so wichtig ist, beim Platzen der Blase die Nerven zu behalten – und weiter zu kaufen. Kleiner Spoiler vor ab: Als gutes Beispiel wird der norwegische Ölfonds herangezogen.

Viele, wenn nicht die meisten von uns Börsianern haben im Herbst 2008 sicher panische Angst gehabt. Die Befürchtung war natürlich, jede Menge Geld zu verlieren. Womöglich haben viele panisch abgestoßen, was abzustoßen war. Das ist verständlich, rational gedacht aber die falsche Entscheidung. Das gilt nicht nur im Nachhinein. Denn, wer am Aktienmarkt investiert ist, geht von einer langfristigen positiven Rendite aus und sollte sich von kurzfristigen Schwankungen – und seien diese wie bei einem Crash auch noch so heftig – nicht aus der Ruhe bringen lassen. Alles andere wäre der Versuch, es besser zu wissen als der Markt und Market Timing betreiben zu wollen. Das aber gelingt im Schnitt nicht, ist also allenfalls ein zufälliger Erfolg.

Schauen wir uns einmal an, was im Herbst 2008 passiert ist. Allein von Anfang September bis Ende Oktober 2008 verloren die globalen Aktienmärkte fast ein Drittel wie ein Blick auf den MSCI All Country World Index zeigt. Das war ganz klar ein Crash! Lassen Sie sich von dem kleinen Aufschwung Ende Oktober 2008 nicht täuschen, es ging danach nochmal massiv weiter bergab.Im Frühjahr 2009 fiel der Index auf rund 200 Zähler.

Wichtig ist das langfristige Ergebnis

Was machen langfristige Investoren? Sie kaufen stoisch weiter, weil sie dran glauben, dass die Rendite langfristig positiv sein wird. Wer im Herbst 2008 beim Indexstand von fast 360 zugekauft hat, tut es auch später bei 300 oder eben 200 – und profitiert davon, wenn es irgendwann wieder auf 400 oder höher geht. Denn, wer beim Abschwung verkauft, stößt womöglich die bei 360 gekauften Papiere bei 300 ab (also weit vor dem Tief, das ist schön) – und steigt dann erst wieder ein, wenn die 380 (also weit nach dem Tief, das ist schade) erreicht sind. Das kann kein gutes Geschäft sein. Und: Nein, keiner schafft es, bei 360 zu verkaufen und bei 200 wieder einzusteigen.

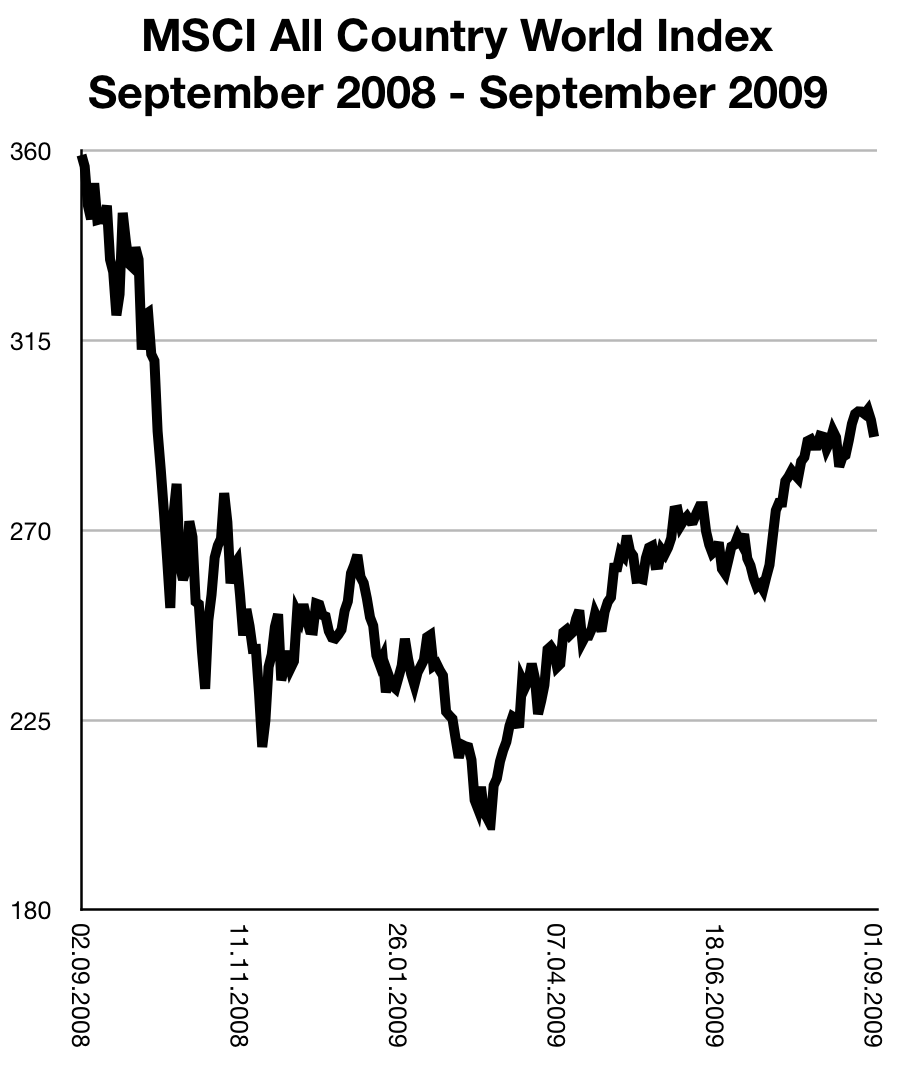

Der Crash im Herbst 2008 und die Zeit danach am MSCI ACWI illustriert.

Weshalb stillhalten das Beste ist, zeigt ein Blick auf den langfristigeren Chart. Wer im Herbst 2008 investiert geblieben ist und wie gehabt konsequent zugekauft hat, machte zwar den Abschwung voll mit, aber eben auch den folgenden Aufschwung. Bereits 2013 hatte der Index die 360 wieder erreicht und wer in den Krisenjahren davor gekauft hatte, tat dies zu einem Preis deutlich darunter und dürfte dementsprechend schon vorher wieder im Plus gewesen sein. Wer jedoch aus Panik im Herbst 2008 beim Crash ausstieg und dann der Börse erst einmal einige Jahre fernblieb, dem gelang das nicht.

Was uns Norwegen lehren kann

Der norwegische Ölfonds zog seine langfristige Strategie natürlich auch vor zehn Jahren durch und war deshalb schnell wieder im Plus. Was zu Crash-Zeiten im Herbst 2008 einige Norwegern sicher mit Bangen wahrnahmen, war im Nachhinein sogar ein großes Plus für den Fonds. Denn die Politik hatte 2007 (also vor dem Crash) beschlossen, dass der Fonds die Aktienquote um 50% auf 60% erhöhen sollte. Dazu ein kurzer Ausschnitt aus meinem Buch:

“Im Jahr 2007 kam dann der nächste große Schritt: Die Politiker beschlossen erneut, den Aktienanteil zu erhöhen, diesmal auf 60 %. In großem Stil setzte NBIM die Aufstockung des Aktienanteils erst ab 2008 um. Das aber war das Jahr des großen Crashs und eignet sich deshalb bestens, um die mit Aktien verbundenen Chancen und Risiken zu veranschaulichen. Der Zeitpunkt zur Aufstockung des Aktienanteils mitten in der Finanzkrise, als die Kurse drastisch fielen, war zufällig, hatte aber durchaus Vorteile. »Das war ein Glückstreffer. Die Krise sorgte dafür, dass der Fonds Aktien im Ausverkauf erwerben konnte«, urteilte die Zeitung Aftenposten. Allerdings mussten auch etliche Anleihen zu sehr schlechten Kursen verkauft werden.

Norwegen hielt trotz Krise eisern am 60-Prozent-Ziel fest und kaufte, während andere in Panik ihre Aktien abstießen. Die Preise fielen dramatisch und erreichten unerwartete Tiefstände, die sich dann wieder und wieder nur als Zwischentief herausstellen sollten. Es ging kontinuierlich weiter abwärts – bis zum Frühjahr 2009.

Ende 2008 hatte der Ölfonds einen Aktienanteil von 49,6 %; bis Ende 2009 stieg dieser auf 62,4 %. Im Jahr 2009 erwirtschaftete er eine Rendite von 25,6 % – nach einem Verlust in fast derselben Höhe im Jahr zuvor.

Auch ohne Erhöhung des Aktienanteils hätte Norwegen in den Jahren 2008 und 2009 billig dazugekauft, wenngleich nicht ganz so viel. Das Anlagevermögen prozentual auf mehrere Anlageklassen aufzuteilen bringt es nämlich mit sich, zu handeln: Anteile an den Investments, die günstiger werden, werden zugekauft, während teurer werdende abgestoßen werden. So bleibt das einmal vorgegebene Verhältnis der Anlageklassen langfristig stabil. In der Finanzsprache heißt dieser Vorgang, der zurück zum ursprünglichen Vermögensklassenmix führt, Rebalancing oder Umschichtung, wobei durch den deutschen Begriff die Wiederherstellung eines früheren Status quo nicht so deutlich wird. Dieser Effekt tritt im Übrigen stets auf, solange die unterschiedlichen Anlageklassen sich nicht genau gleich entwickeln.”

2 Pings

[…] Wer wirklich erfolgreich investieren möchte, weiß, dass Panik kein gutes Verkaufsargument ist. Lieber nüchtern handeln und die Aufregung woanders suchen. Wer in Panik verkauft mag allenfalls kurzfristig Verluste begrenzen, langfristig wohl eher die Gewinne. Denn Privatanleger steigen üblicherweise beim Aufschwung zu spät wieder ein und realisieren vor allem hohe Handelskosten. Gewinn macht, wer sich vom Auf und Ab nicht irritieren lässt, sondern stetig und langfristig anlegt. Etwas ausführlicher erläutere ich das in diesem Beitrag. […]

[…] und auch zukünftige Generationen etwas vom norwegischen Wohlstand haben. Wie der Name schon sagt, ist gute finanzielle Vorsorge das Ziel. So weit, so […]