Klasse: Der MSCI World legte in USD gemessen in 2025 superstark zu! Quelle: JustETF

Auch 2025 war mal wieder ein klasse Jahr für den norwegischen Ölfonds. Der hat soeben eine Rendite von 15% vermeldet! Wahnsinn! Beim Aktienpart sieht es noch besser aus: plus 19%! Du folgst der Ölfondsstrategie, vielleicht sogar anhande meines Buches „So werden Sie reich wie Norwegen“? Super! Aber verzeichnest fürs vergangene Jahr trotzdem eine viel schwächere Rendite? Kein Grund die Strategie oder Deine Umsetzungsfähigkeiten anzuzweifeln und auch kein Grund, sich zu ärgern. Denn es gibt eine einfache Erklärung.

Der norwegische Ölfonds legt international an und berichtet die Rendite entsprechend bezogen auf einen Währungskorb während deutsche Anleger ihr Deport gewöhnlich in Euro führen und die Rendite darauf bezogen errechnen. Manches Jahr führt das zu Vorteil Ölfonds und manches Jahr zu Vorteil deutsches Depot, genauso wie ein Investment im zentralen Markt USA manches Jahr in Euro gerechnet eine stärkere Performance hat und manches Jahr eine schwächere.

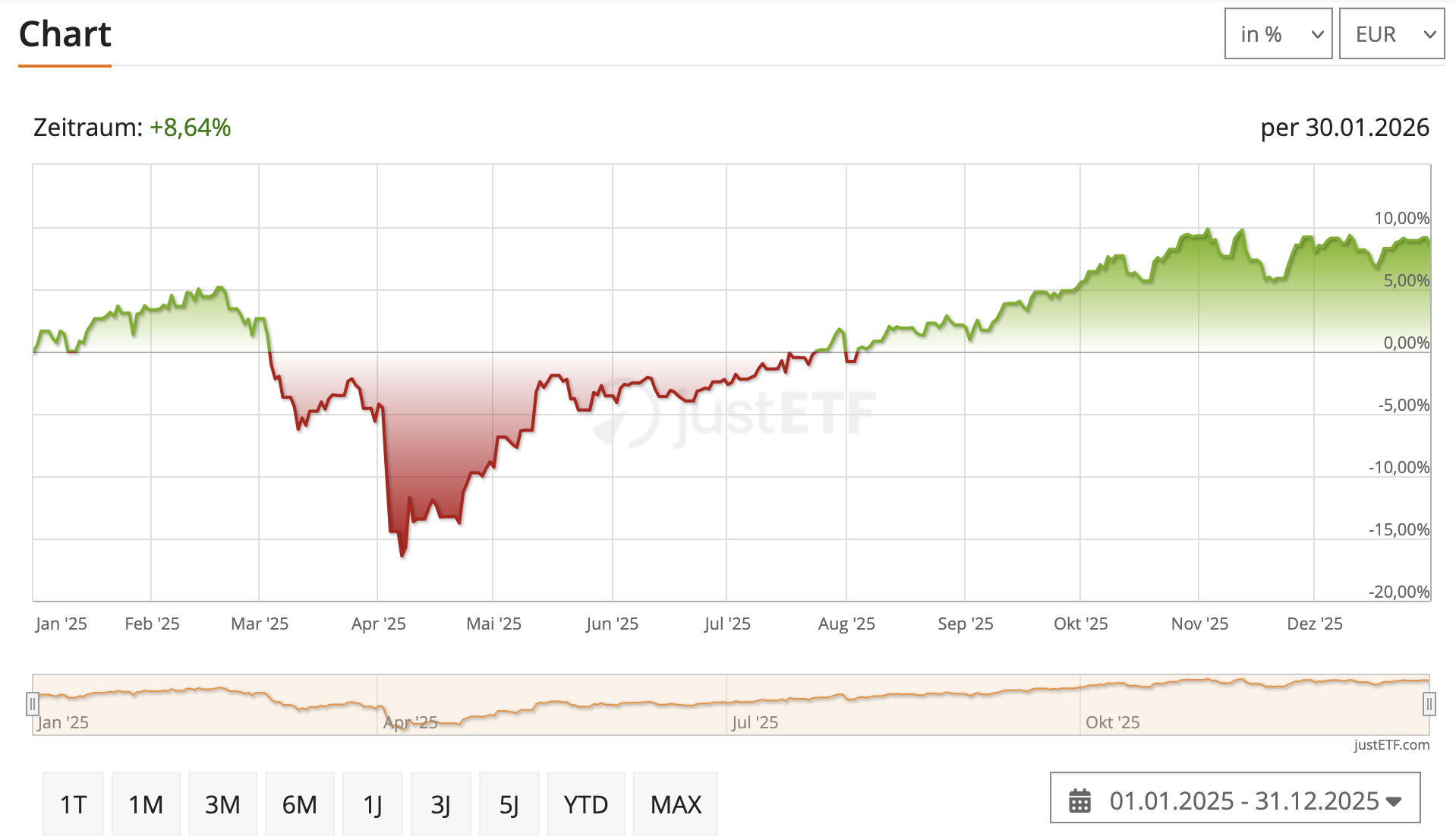

Der MSCI World legte in EUR gemessen in 2025 nicht so stark zu. Letztlich aber nicht entscheidend. Quelle: JustETF

Natürlich gibt es Jahre, da sind die Unterschiede wie in 2025 deutlich und andere Jahre nur gering. Letztlich macht es keinen Unterschied, es lohnt normalerweise nicht, sich gegen Währungsschwankungen abzusichern (warum, könnt ihr in meinem Buch lesen), denn das kostet bei der langfristigen Geldanlage mehr als es bringt.

Sehr gut veranschaulichen lässt sich der Performance-Unterschied indem die Entwicklung des MSCI World in 2025 gemessen in USD mit der in EUR verglichen wird – z.B. bei JustETF.