FDP Parteichef Christian Lindner und die sächsische Parteivorsitzende Anita Maaß mit dem Buch „So werden Sie reich wie Norwegen“, Potsdam 9.2.25.

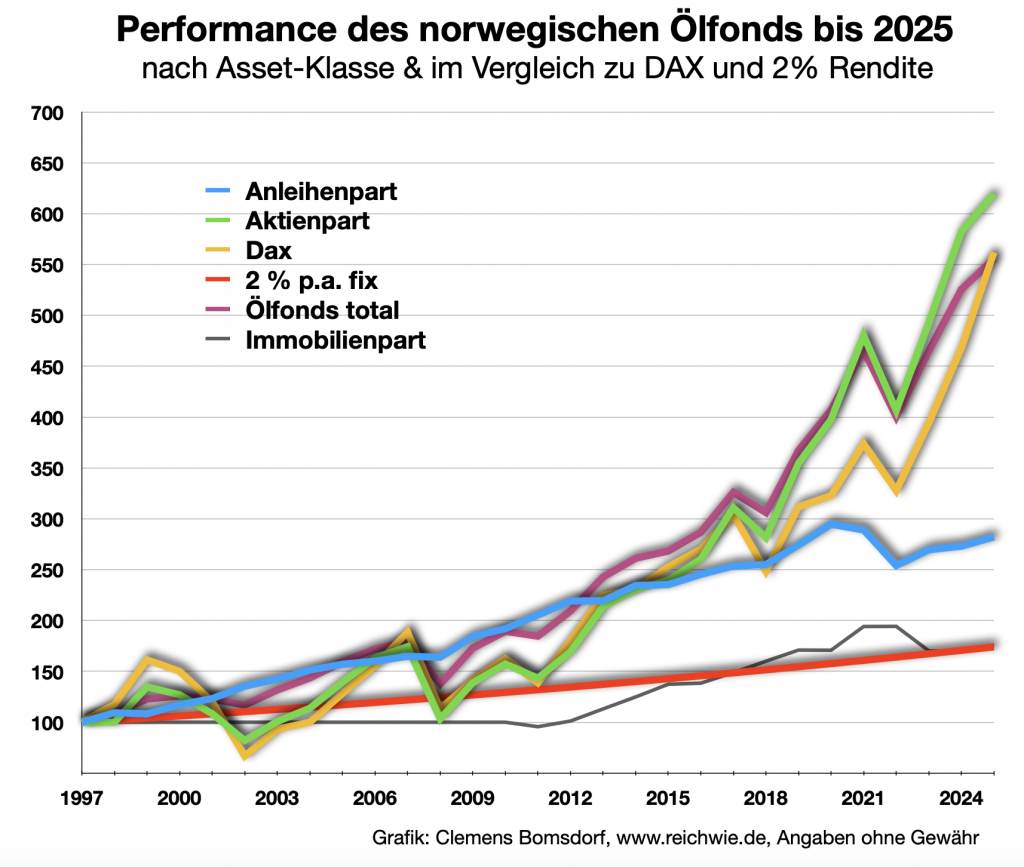

Satte 2,7 Millionen Euro hat die Kleinstadt Lommatzsch in Sachsen geerbt. Davon war im Dezember in Medien wie Spiegel, MDR, Sächsische und hier im Blog zu lesen. Kurz vor Weihnachten hatte ich mal ein wenig rumgerechnet, was denn für die Stadt und deren Bürger rauskommen kann, wenn das Geld wie beim norwegischen Ölfonds angelegt wird – Erträge von rund 160 000 € im Jahr wären möglich. Alles andere als wenig für einen Ort mit nicht einmal 5.000 Einwohnern.

Die Berechnungen hatten auch Bürgermeisterin Dr. Anita Maaß neugierig auf mein Buch „So werden Sie reich wie Norwegen“ gemacht und so hielt ich am Mittwoch, 12. Februar, einen Kurzvortrag für die Stadt Lommatzsch. Würde die Stadt mit Startkapital 2,7 Mio. € die historischen Ölfondsrenditen erwirtschaften, müssten 6% (die historische Durchschnittsrendite des Fonds) entnommen werden, um sofort auf diesen Betrag zu kommen. Noch nachhaltiger wäre wie der Ölfonds jährlich nur 3% des Volumens auszuzahlen und zum Haushalt zu überweisen, dann würden bis Anfang der 2050er Jahre insgesamt mehr als 3 Mio. € ausgezahlt – mehr als das Startvolumen – und zugleich soviel durch über 3% liegende Jahresrendite angespart, dass das Fondsvolumen dann fast 7 Mio. € betragen würde! Ein guter Schnitt!

Verständlicherweise gibt es in der Politik auch Überlegungen, einen Teil des Geldes sofort zu nutzen – um Schulden abzubezahlen (prima Idee! denn das bringt Sicherheit und je nach Zins sogar höhere Rendite) und in sofortige Wünsche der Bürger zu investieren. Dann gilt obige Rechnung dennoch, nur halt anteilig.

Ein entsprechendes Signal kommt vom Stadtrat. Dazu Bürgermeisterin Maaß:

„Wir hatten am Mittwoch (12.2.) eine Klausur zum Haushalt. Die Stadträte haben sich darauf verständig, einen Teil des Geldes für den Neubau eines Sozialgebäudes für den LSV 1923 e.V. zu verwenden und die Ablösung des Kredites für das Schützenhaus in die mittelfristige Haushaltsplanung für das Jahr 2027 aufzunehmen. Das übrige Geld soll vorerst „aufgehoben“ werden. Über eine sichere und geeignete Anlagestrategie wird der Stadtrat noch weiter beraten und später entscheiden. Auch das Thema Geld in einer Stiftung für die Zukunft zu sichern, ist noch nicht vom Tisch.“

So könnte die Ölfondsrendite zum Haushalt von Lommatzsch beitragen.

Bleibt festzuhalten: je mehr Geld langfristig investiert wird, desto weniger wird der Haushalt kurzfristig belastet und desto mehr langfristig entlastet. Desto weniger kann aber natürlich auch kurzfristig konsumiert werden und kurzfristiger Konsum hat ja auch sein Gutes. Jetzt gilt es kurzfristig Wünsche zu erfüllen ohne den Haushalt langfristig zu stark zu belasten. Das Erbe kann genau das möglich machen, trotzdem ist dieser Interessenausgleich politisch natürlich äußerst schwierig. Populistisch wäre (fast) alles jetzt auszugeben und nicht an morgen zu denken. Solide hingegen wäre das nicht. Nur an die Zukunft zu denken, nutzt im heute wenig. Die Ölfondsstrategie, jedes Jahr eine schöne Summe auszugeben, ohne den Grundstock des Vermögens anzufassen, bietet eine schöne Möglichkeit des (politischen) Ausgleichs.

Was uns zu Christian Lindner und der Aktienrente bringt. Maaß ist auch sächsische FDP-Vorsitzende und hat als solche ihrem Parteichef Lindner auf dem Parteitag am 9. Februar in Potsdam mein Buch in die Hand gedrückt. Lindner, Fan der Aktienrente, hat ja jetzt Zeit zu lesen. Diese Zeit würde ich auch führenden Vertretern von CDU/CSU, Grünen, SPD und Linken wünschen. Denn auch wenn die Linke Kapital(ismus) oft verteufelt, hat der Kapitalmarkt doch eigentlich für alle von FDP bis Linke große Reize. Warum? Das fass ich noch zusammen.

Gerade geht ein Beitrag von Frank Stocker ein wenig viral. Stocker ist Wirtschafts- und Finanzredakteur bei Die Welt (disclaimer: für die hab ich lange auch aus Nordeuropa berichtet). Auf

Gerade geht ein Beitrag von Frank Stocker ein wenig viral. Stocker ist Wirtschafts- und Finanzredakteur bei Die Welt (disclaimer: für die hab ich lange auch aus Nordeuropa berichtet). Auf