Wer hätte das nicht gerne: 200.000 Euro auf der hohen Kante?! Norwegen hat das geschafft. Der Ölfonds hatte am 31. März 2021 ein Volumen von 11034000000000 Norwegischen Kronen. Eine ebenso große wie unleserliche Zahl (dabei ist schon gerundet..).

Also in Euro und mit Tausendertrennzeichen: 1.022.737.981.700 . Das entspricht bei der Zahl der Einwohner Norwegens ziemlich genau 200.000 Euro pro Kopf. Krass?!

Krass, aber machbar

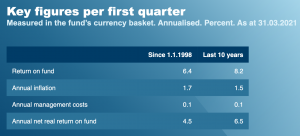

Über 6% Rendite p.a. seit 1998. (Screenshot: NBIM)

Ja, krass. Aber machbar. Denn die Norweger kochen auch nur mit Wasser und legen ihr Geld international in Aktien, Festverzinsliches und Immobilien an – seit 1998. Stetig (und dabei natürlich leicht schwankend) ist in diesen 23 Jahren nebenbei ein so sattes Vermögen entstanden. Anlässlich der aktuellen Quartalszahlen ein Blick auf die bisherige Rendite: 6,4% pro Jahr.

Jetzt darauf basierend ganz kurz durchrechnen, wie Privatanleger auf 200.000 Euro kommen können bei der Rendite des Ölfonds. Wer OHNE Startkapital über 23 Jahre bei einer Rendite von 6,4% pro Jahr auf 200.000 Euro kommen möchte, muss monatlich lediglich 325 Euro anlegen. Angesichts der hohen erreichten Summe (und des leichten zeitlichen Puffers von einem Extraquartal, denn den Fonds legt ja seit 1.1.1998 an) ein überschaubarer Betrag. Das heißt auch, dass, wer MIT 20.000 Euro startet, 23 Jahre lang monatlich nur 190 Euro investieren muss, um auf jene 200.000 Euro zu kommen.

Für solche Berechnungen empfehle ich immer gerne zinsen-berechnen.

Nicht nur für rich kids..

Ach hätten unsere Eltern doch damals oder wir selber bei Arbeitsbeginn… Dafür ist es jetzt zu spät. Nicht aber, um jetzt wie der Fonds zu sparen und investieren. In meinem Buch „So werden Sie reich wie Norwegen“ erkläre ich en detail, wie. Trostpflaster für jene, die keine 325 oder 190 Euro pro Monat zurücklegen können: besser nur 100 Euro oder 50 Euro monatlich anlegen als nichts – auch das ergibt nach 23 Jahren über 100.000 Euro bzw. fast 150.000 Euro – bei einem Startkapital von 20.000 Euro und ohne immerhin noch über 60.000 Euro bzw. über 30.000 Euro.

Außerdem fällt es einem oft leichter, den monatlichen Sparbetrag zu erhöhen, wenn einmal mit einem kleinen Betrag gestartet wurde – und seien es nur 20 Euro. Wer den ersten Job noch vor sich hat, könnte zum Beispiel jetzt damit starten.

Natürlich gibt es auch jene, die leider keinen Euro zurücklegen können. Das ist schade – und ein Argument für eine staatliche ergänzende Altersvorsorge, die auf Kapitaldeckung setzt.

1 Kommentar

2 Pings

Hallo Clemens

Die Norweger machen es richtig! Für die persönliche Altersvorsorge kann man einen langweiliger All-World ETF nutzen und monatlich oder quartalsweise einen Sparplan einrichten. So ist man auf der sicheren Seite. Am besten heute noch beginnen und einrichten.

Liebe Grüsse

Schweizer-Minimalist

[…] Übrigens liegt die durchschnittliche jährliche Rendite des Dow Jones gar nicht so weit entfernt von der des norwegischen Ölfonds (wenngleich bei einem anderen […]