Setzt Nordeuropa der Vermögensbildung die Krone auf? Ja, findet das ifo-Institu. (Foto: Bomsdorf)

Nordeuropa wird in vielen Politikfeldern gerne als Vorbild genannt. Mal kommen die, die dazu aufrufen aus der linken Ecke, mal aus der rechten, mal aus der liberalen. Jetzt ist das Münchener ifo Institut dran (eher liberal). „Notwendig wäre ein Vermögensaufbau nach skandinavischem Vorbild“, mahnt Andreas Peichl an. Er ist Leiter des ifo Zentrums für Makroökonomik und Befragungen. Warum das Ganze? „Zur Bekämpfung von Ungleichheit“. „Einen Vermögensaufbau für die breite Masse zu erleichtern und die Sozialleistungen nicht schlagartig an bestimmten Einkommensgrenzen zu stoppen“, würde eben jener breiten Masse helfen, so Peichl.

„Hochdeutschland“ von Alexander Schimmelbusch. (Cover: Verlag)

Das klingt gut und wird auch durchaus von Linkeren vertreten. Ähnliches hatte die SPD mit dem Deutschlandfonds schon einmal auf kollektiver Ebene vor. An den Vorbereitungen war der jetzige Finanzminister Olaf Scholz beteiligt und es passt auch in das von Andrea Nahles als Arbeits- und Sozialministerin eingebrachte Betriebsrentenstärkungsgesetz. Jetzt könnte die Zeit für ein Modell nach nordeuropäischem Vorbild reif sein. (Lesenswert in diesem Zusammenhang auch der Roman „Hochdeutschland“ vom Ex-Banker Alexander Schimmelbusch, hier ein Text dazu bei Spiegel Online. Schimmelbusch fragte sich in einem Interview, warum Deutschland nicht einen Fonds wie Norwegen hat.).

Wobei gesagt sei, dass es auch dort Unterschiede von Land zu Land gibt. Peichl spricht von Pflicht zu eine privater, kapitalgedeckter Altersvorsorge, – „aber anders als bei Riester, wo nur die Versicherungen und die Vermittler davon profitieren.“ Der Pflichtgrad ist in Dänemark, Finnland, Norwegen und Schweden unterschiedlich hoch, selbst wenn mit einbezogen wird, was Sozialpartner unter sich aus machen und nicht nur darauf geschaut wird, was wirklich gesetzlich bindend ist. Das ändert nichts an der Qualität der Idee. Nicht umsonst stehen die Alterssicherungssysteme im Norden Europas ziemlich gut da.

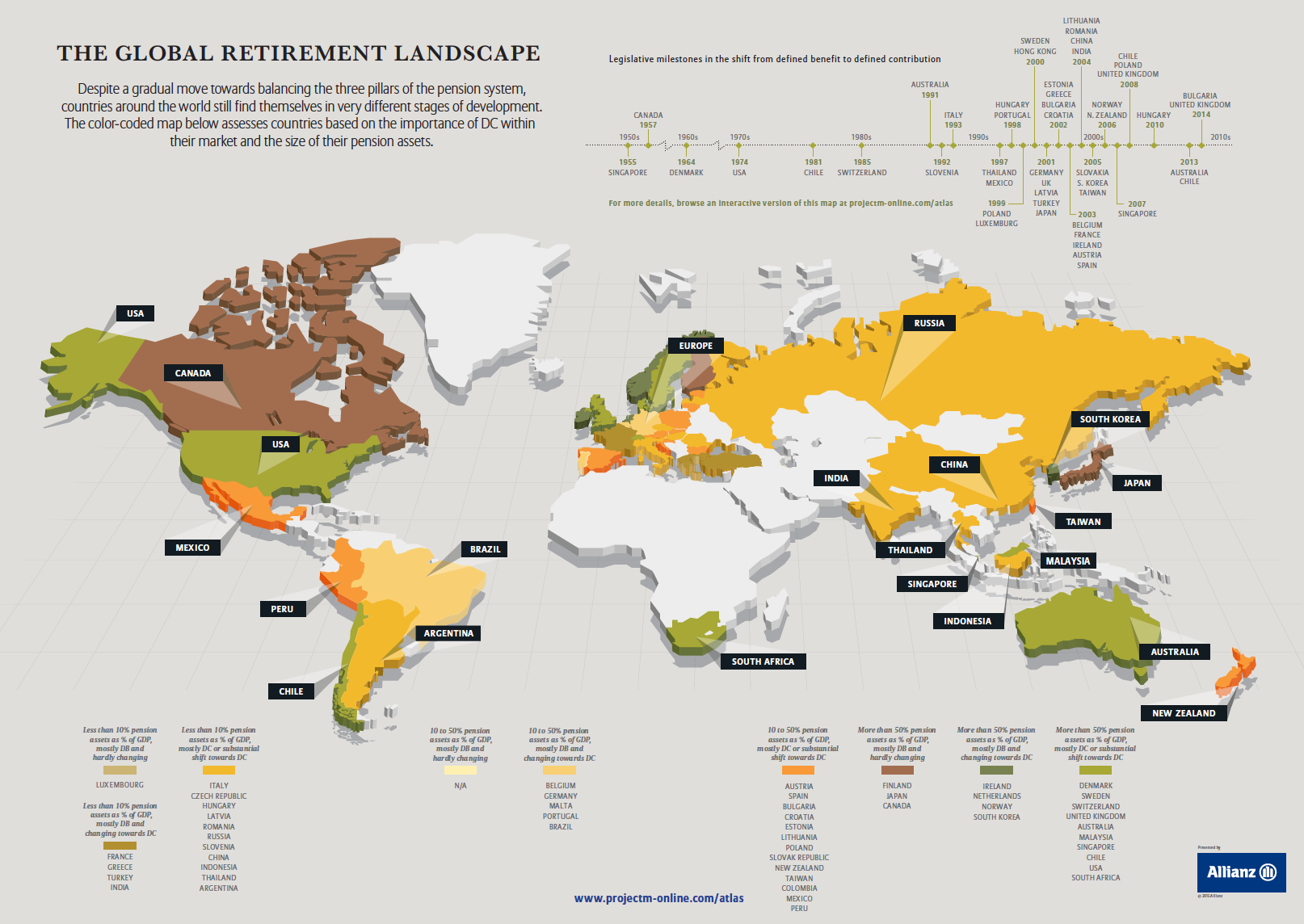

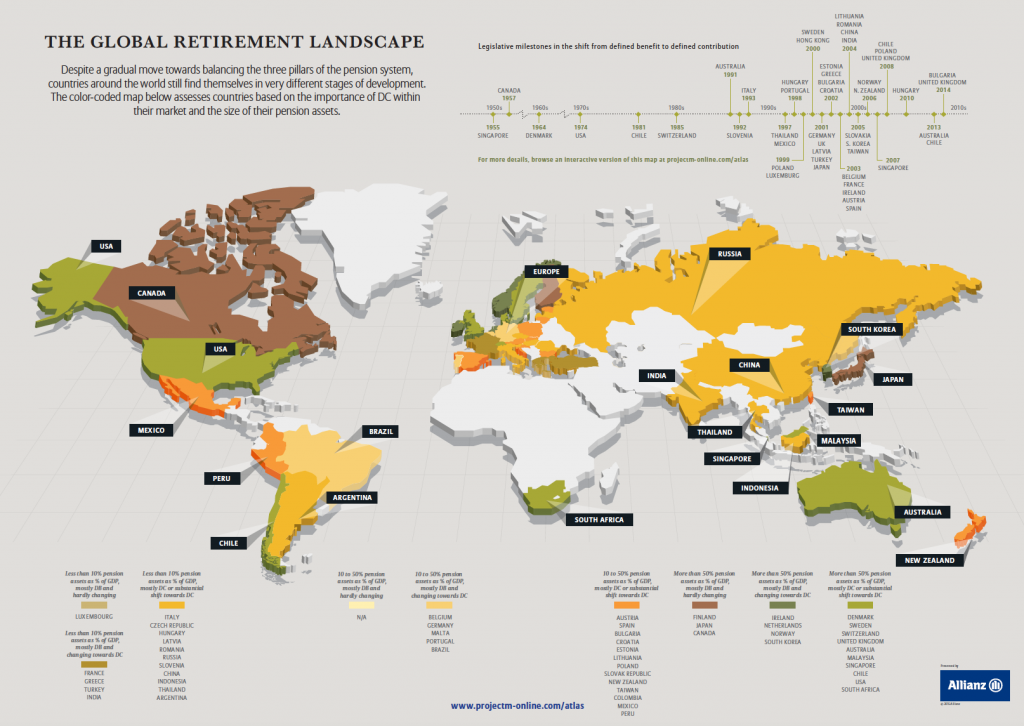

Beispielhaft sei hier einmal das Ranking der Allianz genannt. Dort schneidet Norwegen am besten ab, Schweden und Dänemark aber auch besser als Deutschland, Finnland hingegen nicht und Island wurde nicht bewertet.

So gut stehen die Pensionssysteme unterschiedliche Länder da. (Quelle: Allianz.com)

Nicht nur der norwegische Ölfonds könnte als Beispiel dienen, damit in Deutschland die Absicherung im Alter gestärkt und zugleich Arbeitnehmer mittels Vermögensaufbau an den steigenden Kapitalgewinnen beteiligt werden. Dazu eignen sich auch die Pensionssysteme Schwedens und Dänemarks, wo die Arbeitnehmer einen individuellen Anteil an „ihrem“ Fonds haben (das Model gibt es in Norwegen übrigens zusätzlich).

Obwohl die SPD entsprechende Ideen auch schon diskutiert hat (s.o.), sieht es derzeit nicht danach aus, als würde der Deutschlandsfonds oder eine kapitalgedeckte Altersvorsorge nach nordeuropäischem Vorbild bald kommen.

Bis es soweit ist (und am besten auch darüber hinaus), bleibt jedem die Möglichkeit individuellen Vermögensaufbau zu betreiben, freiwillig zu sparen und zu investieren also. Dass würde Risiken stärker streuen und Beteiligung am Produktivkapital und den damit verbundenen Gewinnen aufbauen. Nebeneffekt: Investierer setzten sich mehr mit dem Auf und Ab der Wirtschaft sowie der Geschäftspolitik „ihrer“ Unternehmen auseinander. Denn die Wirtschaft, das sind wir alle, nicht nur „die Großen“ oder „die da oben“.