Es dürfte im Spätherbst vergangenen Jahres gewesen sein, dass am selben Tag zwei meiner Freunde erwähnten in Bitcoin eingestiegen zu sein. Bei dem einen war der Kauf schon etwas länger her gewesen, beim anderen noch ziemlich neu. Gemein war ihnen, dass sie zu wissen meinten, dass es mit dem Kurs nur noch oben gehen könne. Dass es an der Börse nur nach oben gehen kann, ist genauso falsch wie, dass es im Leben stets nur besser (oder schlechter) werden kann.

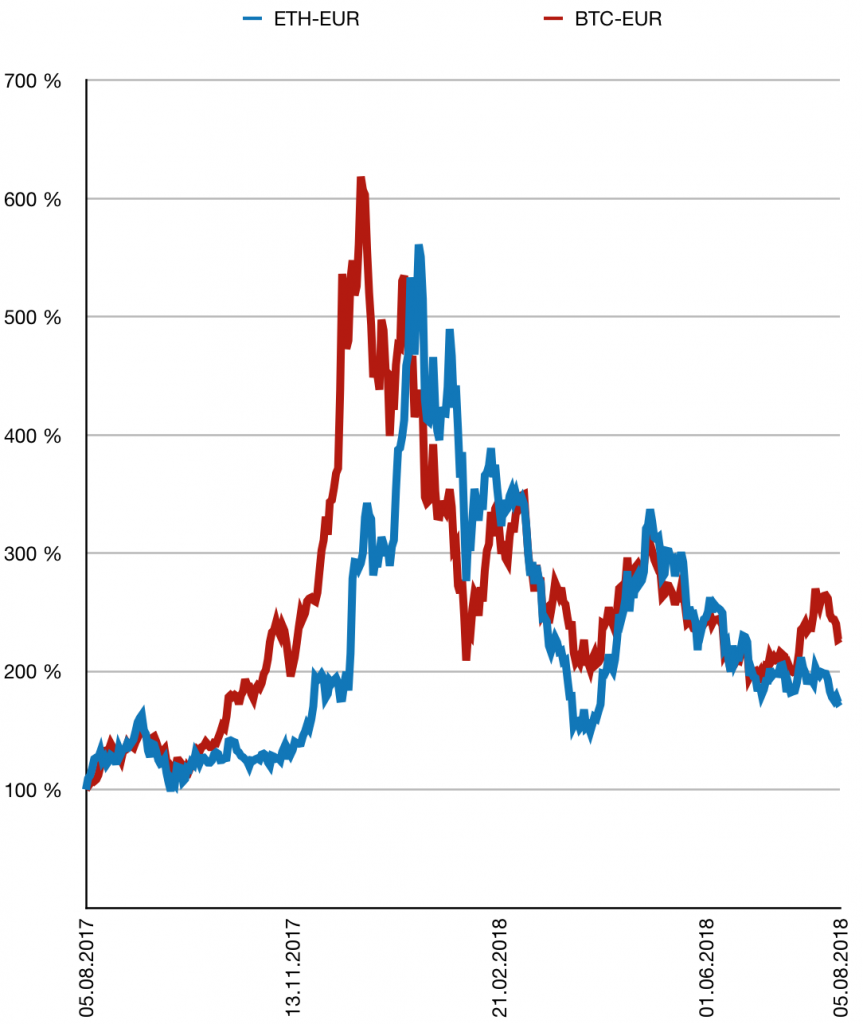

Bildlich stellt sich das bezogen auf zwei ausgewählte Kryptowährungen so dar:

Kryptowährungen Bitcoin und Ethereum vs. Euro, August 2017 bis August 2018. (Eigene Darstellung)

Ein ziemliches Auf und Ab. Wer genau vor einem Jahr eingestiegen ist und jetzt aussteigt, steht gut da. Schade aber um die, die Ende 2017 Bitcoin oder Ethereum gekauft haben…

Die Werte der beiden Kryptowährungen (und nicht nur dieser beiden) schwanken sehr stark (siehe Grafik, gemessen an US-Dollar sind die Schwankungen ähnlich). Es ist halt ein kleiner Markt, der zudem intransparent ist. The Wall Street Journal meint, dass sich das einige zu nutze gemacht und durch Kursmanipulationen tüchtig Geld verdient haben (hier geht es zum aktuellen Artikel). Erst redeten sie die Kurse hoch, dann machten sie Kasse. Mit so simplem wie betrügerischem Verhalten lässt sich nur aus einem Grund Geld machen: weil es Leute gibt, die an vermeintliche Geheimtipps glauben. Sie kaufen im Glauben (das sie wohl als Wissen bezeichnen würden, Hoffnung oder Illusion würden es besser treffen), dass der Kurs bald nach oben gehen muss. Das ist natürlich ziemlicher Blödsinn. Denn wieso sollte ausgerechnet der eine Tippgeber die Zukunft voraussagen können?

Jetzt erst recht? (Screenshot Businessinsider)

Natürlich gibt es andere, die meinen, genau jetzt sei der richtige Zeitpunkt zum Einstieg. Der Meinung können sie gerne sein. Gerade heute stehen zum Beispiel auf der Seite „Investieren mit Kopf“ fünf Gründe „warum Du Bitcoin kaufen solltest“. Anfang des Jahres, genauer am 11. Januar 2018, titelte Businessinsider „Trotz Untergangsstimmung: Warum Experten jetzt zum Kauf von Bitcoins raten“. An dem Tag standen Bitcoin bei über 11.000 Euro. Heute ist eine Einheit der Kryptowährung noch um die 6.000 Euro wert, ein minus von 45 Prozent. Natürlich kann das nur ein Zwischentief sein und die 15.000 Euro werden bald wieder überschritten, so dass auch der, der am 11. Januar kaufte, einen guten Schnitt macht. Aber der Wert schwankt etwas stark für eine solide Anlage, lieber diversifizieren.

Also lieber Geld weg von Kryptowährungen wie Bitcoin oder jedenfalls nur Spielgeld in diese investieren. Wenn ein Großteil davon weg ist, ist es Lehrgeld, das die Erfahrung nun einmal gekostet hat. Und wenn es doch gut geht, ist es halt Lehrgeld, das man bekommen hat.

Es hilft, sich in diesem Zusammenhang an ein paar gar nicht so geheime Tipps zu erinnern. Zwei aus meinem Buch zitiere ich aus aktuellem Anlass:

Alles klar? Wann Sie besondere Vorsicht walten lassen müssen

1. Sagen Sie »Nein Danke«, wenn Ihnen jemand ganz heiße Anlagetipps gibt, die enorme Rendite versprechen und angeblich so gut wie sicher sind. Diese Leute leiden womöglich an Selbstüberschätzung und hoffen, dass Sie davon auch befallen werden. Das würde bedeuten, dass Sie glauben, anders als alle anderen den richtigen Tippgeber aufgetan zu haben. Dann würden Sie nicht nur in dessen Empfehlung investieren, sondern für einen Aktienbrief mit regelmäßigen Tipps womöglich auch noch viel Geld ausgeben. Wer daran vor allem verdienen würde, ist klar.

[…]

3. Ärgern Sie sich nicht, wenn bestimmte Einzelinvestments – egal ob eine Aktie wie Tesla oder so etwas wie die Kryptowährung Bitcoin – sich über einen Zeitraum sehr gut entwickelt haben, Sie diesen Boom aber verpasst haben. Das fällt Ihnen natürlich erst im Nachhinein auf und dann erscheint es auch so verdammt logisch, dass ausgerechnet diese Werte explodieren mussten. Auch dies ist ein Rückschaufehler. Doch es gibt bestimmt ebenso viele Werte, die entsprechend schlecht gelaufen sind und in die Sie auch hätten investiert sein können – es aber zum Glück nicht gewesen sind. Haben Sie einmal ziemlich gut gelegen, seien Sie ehrlich, vermutlich war auch das purer Zufall und Sie geben sich nur im Nachhinein der Kontrollillusion hin.

Die entscheidenden Stichworte hier sind Selbstüberschätzung, Kontrollillusion und Rückschaufehler. Alle drei stammen aus dem spannenden Feld der (Finanz-)Psychologie. Mehr dazu ein andermal.