„Altersarmut“ scheint mir derzeit eines der Schlagworte zu sein, die Journalisten und Politiker besonders gerne benutzen. Oft ergänzen sie dieses ohnehin schon erschreckende Wort noch um das Adjektiv „drohend“. Theoretisch schwächt diese Ergänzung den Schrecken ab, geht damit doch eine Wahrscheinlichkeit, die unter 100% liegt, einher. Man könnte also auch von „möglicher Altersarmut“ sprechen. Doch weil es nunmal „drohend“ heißt, wird so aus einer noch abzuwehrenden Gefahr eine Bedrohung, bei der wohl nur noch wenige daran denken, dass diese auch verhindert werden kann – zum Beispiel durch sparen.

Sparen und dann den Lebensabend im Süden verbringen, dürfte für viele ein Traum bleiben, aber manchmal könnte die Realität der Traumvorstellung ohnehin nicht standhalten. (Foto: Bomsdorf)

Für ein paar Überlegungen ist der Artikel von Kollegin Nadine Oberhuber, aktuell bei Zeit online zu lesen, empfehlenswert. Der Titel „Die große Rentenangst“ wirkt panisch. Wer bis zu Ende liest kommt aber auf den Gedanken, dass diese Angst in vielen Fällen übertrieben ist. Denn dort heißt es unter anderem

„Peter Haan, Finanzwissenschaftler am Deutschen Institut für Wirtschaftsforschung (DIW), ist Mitautor einer Studie für die Bertelsmann Stiftung, die eine Prognose für das Jahr 2036 aufstellt: „Die Altersarmut wird insgesamt gar nicht so groß sein, aber es gibt Problemgruppen“, sagt er.“

Interessant ist besonders, dieser eine Satz:

„Aktuell gebe es im Osten weniger Altersarmut als im Westen.“

Dem allerdings folgt gleich die Einschränkung, die auch Erklärung ist:

„Vor allem wegen der oft niedrigen Lebenshaltungskosten und wegen der DDR-Erwerbsbiografien, dort arbeiteten die Frauen deutlich mehr. Doch das Verhältnis wird sich umkehren“.

Oberhuber berichtet auch noch davon, dass Paare häufig ähnlich gut oder schlecht verdienen würden, die Renten also nicht einander auffangen könnten.

Ein großes Problem des derzeitigen Rentensystems im Umlageverfahren (wo also aktuell Erwerbstätige für aktuelle Rentner zahlen) ist der vielzitierte demographische Wandel. Die Leute werden immer älter und so schön das ist heißt das auch, dass immer länger für deren Rente gezahlt werden muss. Und zwar von immer weniger Erwerbstätigen, weil die Bevölkerung schrumpft.

Dagegen gibt es ein einfaches Rezept: Mit der Lebenserwartung darf nicht länger nur die Rentenzeit steigen, sondern es muss auch die Lebensarbeitszeit zunehmen. Das heißt, statt in den 60ern in Rente zu gehen, muss dieser Zeitpunkt in die 70er verschoben werden. Dank der zunehmenden Lebenserwartung ist die Rentendauer und damit die Zahl der freien Jahre, in denen dem angeblich so schönen Rentnerdasein gefrönt werden kann, nicht kürzer.

Nach so einer radikalen Rentenreform sieht es in Deutschland aber derzeit nicht aus. Stattdessen bleibt es mehr oder weniger beim Alten, was in gewisser Weise einem Rückbau des Sozialstaats gleichkommt. Das Rentenzugangsalter in etwa stabil zu halten, ist eben nicht wie vielfach argumentiert eine Stärkung des Sozialstaats, sondern eine Schwächung, denn es führt zu Finanzierungslücken bei der Rente. Was wiederum zur in der Überschrift gestellten Eingangsfrage führt: Wofür sparen und investieren? Für das Auto in ein paar Jahren oder für das Alter in etlichen Jahren?

Ferrari oder Freiheit – manchmal geht finanziell nur eins von beidem. (Foto: Bomsdorf)

Oftmals geht es denen die sparen nicht nur darum, in ein paar Jahren Geld für Anschaffungen, auf die notfalls auch verzichtet werden könnte, zu haben. Nein, vielfach soll jetzt investiert werden, um in Zukunft nicht zu verarmen. Die Sozialsysteme werden immer stärker ausgedünnt und vor allem das gesetzliche Rentensystem wird schwächer und deshalb die Eigenvorsorge immer wichtiger.

Man kann nun schimpfen, dass es ein Unding sei, dass der Staat sich aus der Verantwortung stehle. Das zu denken ist bis zu einem gewissen Grad völlig in Ordnung – auch, wenn eben nicht außer Acht gelassen werden sollte, dass die demographische Entwicklung mit immer mehr älteren Menschen kaum anderes zulässt. Wut alleine hat an einer Sache aber noch nie etwas geändert. Viel besser ist es deshalb, nicht (nur) zu schimpfen, sondern etwas zu unternehmen.

Auch das kann von Norwegen gelernt werden: pragmatisch sein und etwas tun statt über widrige Umstände zu klagen. Und das heißt in diesem Fall: So investieren, dass mehr dabei herumkommt als wenn Sie lediglich dem deutschen Staat vertrauen, der nun einmal nicht so reich und vielleicht auch nicht so vorausschauend agiert wie der norwegische mit seinem Staatsfonds, dem Ölfonds.

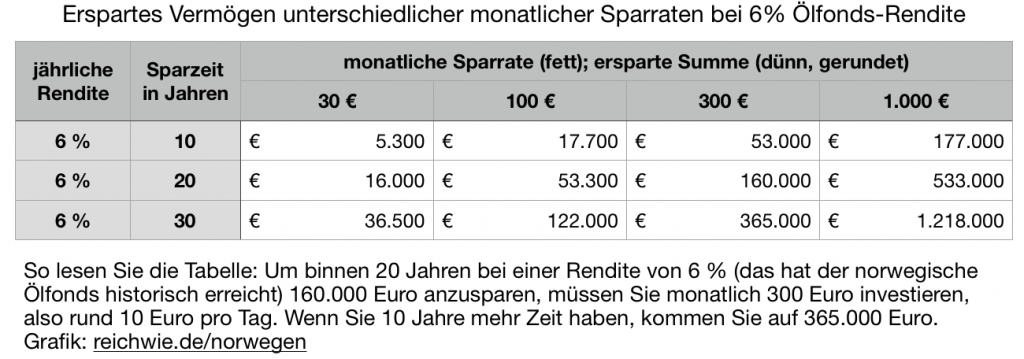

Mit der Anlagestrategie des norwegischen Ölfonds können Sie es mit 2 Euro täglich schaffen, in weniger als 10 Jahren 10.000 Euro extra auf dem Konto zu haben. Mit einer Sparrate von nicht einmal 10 Euro pro Tag erreichen Sie nach 20 Jahren sogar 160.000 Euro oder mehr, so wie es dem norwegischen Ölfonds gelungen ist – pro Einwohner (weitere Daten, auch mit realer Rendite in meinem Buch)! Früh genug angefangen, kann das viel von der „großen Rentenangst“ nehmen.