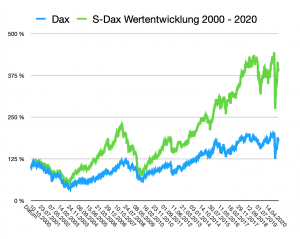

Entwicklung von Dax und S-Dax 2000 bis 2020 ganz kurz nach dem Crash. Wer wurde damit reich?

Meint Gerd Kommer auch mich? Gehört mein Buch „So werden Sie reich wie Norwegen“ aus der Sicht von Gerd Kommer in seine Kategorie Investmentpornographie? Kurz vermittelt sein neuster und wie immer lesenswerter Newsletter/Blogeintrag diesen Eindruck. Steht da doch: „Eine nicht mehr überschaubare Flut von Finanzratgeberbüchern und Anlegerseminaren will Privatanlegern zeigen, wie man mit Börseninvestments oder Immobilienanlagen reich wird. Wir zeigen, wie unrealistisch diese Versprechen sind.“

Doch stopp! Ich definiere in meinem Buch „So werden Sie reich wie Norwegen“ reich als ein schönes Polster haben und ziehe die über 190.000 Euro heran, die der norwegische Ölfonds mittlerweile pro Kopf der norwegischen Bevölkerung investiert hat. Das ist für viele ein realistisches Ziel und weit von den Millionen (oder zumindest der Million) Euro, die in der Investmentpornographie nötig sind, um „reich“ zu sein (und dann am liebsten noch in zwei, drei Jahren erwirtschaftet sein sollen).

Aktien statt Autos

Autos in Oslo am Ekeberg (Foto: Bomsdorf)

Viel mehr meine ich wie Gerd Kommer, dass an Aktienanlagen kein Weg vorbeiführt, um längerfristig ein solides größeres oder kleineres Vermögen aufzubauen. Und damit reich zu sein. (kleiner Tipp: es geht schneller, wenn aufs Auto verzichtet und das Geld stattdessen in Aktien investiert wird)

Die in meinem Buch „So werden Sie reich wie Norwegen“ vermittelte Strategie unterscheidet sich von der von Gerd Kommer aus „Souverän investieren mit Indexfonds und ETFs“ in weiten Teilen nur unwesentlich. Der größte Unterschied der beiden Bücher ist ihr Stil und die Herangehensweise.

Kommers Buch ist (noch) nüchterner geschrieben, man sollte also mehr Interesse und Geduld mitbringen. Beide Bücher können also helfen, reich wie Gerd Kommer und andere (wie ich 😉 ) es vorschlagen zu werden. Wir veröffentlichen übrigens beide im Campus Verlag.

Macht es wie Gerd Kommer

Wer wirklich reich wie Gerd Kommer – also der Autor und Unternehmer – werden möchte, für den gibt es auch einen Rat und zwar von Gerd Kommer persönlich, auch wenn er den nur implizit macht. Natürlich habe ich keine Ahnung, wie reich Gerd Kommer ist, kann mir aber denken, dass er so reich (oder wohlhabend) ist, dass viele derjenigen, die die von ihm zu recht so verschmähte Investmentpornographie verschlingen mit dieser Summe ganz zufrieden wären.

Gerd Kommer Invest Homepage.

Aktuell betreut die Gerd Kommer Invest ein Volumen von 277 Millionen Euro – laut Homepage am 13.11.2020 – macht bei angenommenen durchschnittlichen 0,75% Gebühren einen Honorarumsatz von knapp 2,1 Mio Euro. Davon müssen natürlich die mindestens fünf nahezu identisch gekleideten Angestellten bezahlt werden, die Büroräume etc. . Dafür kommen vielleicht noch andere Honorare dazu und nicht zuletzt Tantiemen aus den Buch-Verkäufen (und es ist kein Geheimnis, dass sich Gerd Kommers Buch besser verkauft als meins – das immerhin auch schon beim Manager Magazin auf der Bestsellerliste stand). Was ich mit dieser kleinen Rechnung, die natürlich nicht wirklich zu Gerd Kommers Vermögen oder Jahreseinkommen führt, sagen möchte: Insgesamt dürfte Gerd Kommer finanziell ganz gut dastehen. Und wieso? Weil er gefragter Unternehmer ist und als solcher jeden Tag besondere Risiken eingeht.

Genau das, so schreibt Kommer selber, „ist jedenfalls dann die einzige nicht wirklichkeitsfremde Route zu Reichtum, wenn man drei andere Reich-werden-Routen ausnimmt: (a) Nennenswertes Vermögen erben, (b) reich heiraten und (c) den Jackpot beim Lotto gewinnen.

Es ist erstaunlich, dass diese interessante, aber auch triviale Erkenntnis vom Unternehmertum als einzigem realistischen Weg zum echten reich werden unter Privatanlegern so wenig bekannt zu sein scheint.“

Hier irrt Gerd Kommer

Ganz so erstaunlich ist es eigentlich nicht, dass Privatanleger den Weg „reich werden als Unternehmer“ kaum zu kennen scheinen. Ich würde eher sagen, viele verdrängen, dass das der oftmals realistischere – da nicht allein vom Glück abhängig – Weg ist. Denn reich – also richtig reich, ab 1 Mio. aufwärts oder halt 200.00 Euro, aber dann binnen Monaten – werden mit Aktien oder Immobilien hat gegenüber dem klassischen Unternehmertum einen ganz großen Reiz: es klingt nach weniger Arbeit. Und wir sind nunmal so gestrickt, dass wie stets „the best of all worlds“ wollen. Auch deshalb reizt der Begriff passives Einkommen so sehr.

Wenn es aber so einfach wäre, dann wären wir alle längst reich wie Gerd Kommer (und ich zweifele daran, dass er sich im Kopf hatte als er den Blogbeitrag schrieb. Aber Olaf Scholz hält sich ja auch nicht für reich.). Für die Fauleren unter uns bleibt reich mit Gerd Kommers Methode oder eben meiner zu werden – das ist immer noch ziemlich attraktiv und auch mit einem gewöhnlichen Job kombinierbar.