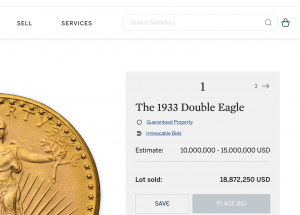

Sotheby’s Auktionsergebnis teuerste Goldmünze (Screenshot Ausschnitt)

18,87 Millionen US-Dollar für eine 20-Dollar-Münze! Kein Wunder, dass die Medien sich bei dem Auktionsrekord von Sotheby’s mit Superlativen überbieten. „Rekordpreis bei Versteigerung“, schreibt tagesschau.de und „Teuerstes Geldstück der Welt“ titelt bild.de. Von 20 auf fast 19 Millionen Dollar heißt, es ist die teuerste Goldmünze und der Wert hat sich fast vermillionenfacht – das ist eine solche Steigerung, dass es auch sprachlich ganz komisch klingt. Verzehn- oder auch vertausendfacht ist noch leicht auszusprechen und zu verstehen, aber vermillionenfacht klingt dann doch arg holprig.

Doch absolute Performance sagt letztlich nicht viel aus. Viel interessanter sind zwei Fragen:

- Welche durchschnittliche jährliche Rendite steht hinter dieser enormen Wertsteigerung von 94.349.900 % (ja, vierundneunzigmillionendreihundertneunundvierzigtausendneunhundert) ?

- Wie schneidet die Performance der Münze im Vergleich ab?

Zu Frage 1 erstmal kurz raten: Wie hoch ist die jährliche Rendite für die teuerste Goldmünze gewesen? 1000 %? 350 %? 23% ? Nein. 17 %! Bzw. nicht einmal das, sondern nur 16,922 %. Enttäuscht?

Jeder, der mehr als nur die vergangenen drei, vier Jahre an der Börse aktiv ist, weiß, dass knapp unter 17 % jährliche Rendite ein ziemlich guter Wert ist und sogar ein extrem guter, wenn er dauerhaft erzielt wird. Trotzdem scheinen 16,922 % wenig für diesen enormen Wertzuwach. Das Geheimnis, das dahintersteckt, ist der Zinseszins.

Egal, ob enttäuscht oder nicht, so wird’s errechnet: Um die Frage eins zu klären, ist der Zeitraum des Wertzuwachses essentiell. Laut Sotheby’s handelt es sich bei der Münze um eine „1933 Double Eagle Coin“ (dazu hier bei Sotheby’s diese und viele weitere Informationen zur Münze), die also 1933 erstmals auf den Markt kam, ein Monat wird nicht angegeben. Die Versteigerung fand Anfang Juni 2021 statt. Gehen wir der Einfachheit halber davon aus, dass der Wertzuwachs binnen genau 88 Jahren stattfand (und auch, dass der Nennwert von 20 Dollar der damalige Verkaufspreis war). Was das für die jährliche Rendite bedeutet, lässt sich per Taschenrechner oder zinsen-berechnen.de schnell rausfinden.

Der Zinseszins ist der R-Wert der Geldanlage

Von 20 bis fast 20 Millionen – mit dem Zinseszinseffekt zur teuersten Goldmünze.

Die 20 Dollar Startkapital für die nunmehr teuerste Goldmünze sind bei fast 17 % jährlicher Rendite nach rund fünf Jahren erstmals doppelt so viel Wert und dann entsprechend nach einer halben Dekade wieder. Die 100 Dollar sind erstmals nach 11 Jahren überschritten, nach 40 Jahren die 10 000. Es geht also zunächst ziemlich langsam voran, gemessen in Dollar-Beträgen. Die erste Million ist erst nach 70 Jahren erreicht. Und dann geht es ab: Nach 84 Jahren die 10 Millionen. Knapp fünf Jahre später – s.o. – hat sich die Summe wieder verdopppelt und zwar auf jene 18,87 Millionen. Mit den Zinseszinsen ist es in etwa wie mit dem R-Wert bei einer Pandemie: Bloß nicht unterschätzen! (Exponentielles Wachstum!)

Warum es wie beim Anlegen mit Vorbild norwegischer Ölfonds nicht nur lohnt, lange dabei zu bleiben, sondern bei den Kosten auch die zweite Nachkommastelle im Blick zu haben, zeigt die Wertentwicklung der Münze ebenfalls. Denn wenn statt der 16,922% jährlicher Rendite 17% angenommen werden, wären aus 20 Dollar binnen 88 Jahren tatsächlich etwas über 20 Millionen Dollar geworden und nicht „nur“ 18,87 Millionen, 0,078% mehr Rendite hätten auf diese lange Frist also zu einem Mehrertrag von über 1 Million geführt.

Auch die ersten 60 Jahre sind nicht schlecht, aber..

Jetzt also zu Frage 2 und da bleiben wir in den USA. Denn der dortige Aktienindex Dow Jones ist vielleicht nicht das Maß aller Dinge, aber noch älter als die Goldmünze und deshalb bestens geeignet um (z.B. hier) zu schauen, was so an der Börse im selben Zeitraum möglich gewesen wäre, also in jenen 88 Jahren von 1933 bis jetzt. Mit der Uhrzeit der Versteigerung halten wir uns jetzt nicht auf, sondern wählen stattdessen den Stand des Dow Jones Industrial Average (DJIA) am 8. Juni diesen Jahres und des Jahres 1933: Das sind einmal 34599,82 für den 8. Juni 2021 und 93,52 für den gleichen Tag 88 Jahre zuvor. Damit geht es „nur“ um ein mehrfaches vertausendfachen und ein Plus von fast 37 000 %. Klingt immer noch nach ziemlich viel und sind pro Jahr immerhin fast 7 %, genau 6,951 %. Hier hat die Goldmünze den breiten Aktienindex also klar geschlagen. Das ein Einzelinvestment von einer breit gestreuten Anlage abweicht, ist aber nicht verwunderlich. Übrigens liegt die durchschnittliche jährliche Rendite des Dow Jones gar nicht so weit entfernt von der des norwegischen Ölfonds (wenngleich bei einem anderen Zeitraum).

Auktionshäuser sind nicht so transparent wie man denkt

NB: Auktionshäuser geben bei den Resultaten üblicherweise die Summe an, die der Käufer inklusive Aufgeld bezahlt hat. Das ist aber nicht, was der Verkäufer erlöst. Dessen Wertsteigerung errechnet sich aus der Differenz aus seinem Einkaufspreis und der Summe, die er vom Auktionshaus erhält. Weil bei der Münze aber die Wertsteigerung von 20 Dollar auf 18,87 Millionen US-Dollar im Fokus steht und die Münze in diesen fast 90 Jahren viele Besitzer gehabt hat, beruht die Berechnung hier auch darauf.

Zum Thema (Kunst-)Auktionen, Aktien und Wertsteigerung habe ich u.a. einmal für „Kunst und Auktionen“, die Kunstmarktzeitschrift von „Die Zeit“ geschrieben. Zum Text, der von Apple, Sex und My Bed handelt, hier entlang.